أصدر السيد الرئيس بشار الأسد القانون رقم 15 لعام 2021 القاضي بتنظيم استيفاء ضريبة البيوع العقارية التي يتم تحديدها بمعدل من القيمة الرائجة للمتر المربع استناداً إلى الوصف المالي للعقار وفق مجموعة من المعايير والعوامل لكل من العقارات السكنيّة أو التجارية أو الصناعيّة أو الزراعيّة أو السياحيّة.

وزير المالية كنان ياغي صرح بأن صدور القانون الجديد للضريبة على البيوع العقارية ضرورة ملحة نظراً للارتفاع الكبير بأسعار العقارات وتغيرها المستمر، ولكون الضريبة المفروضة على عمليات البيوع العقارية لم تعد تتلاءم والواقع الفعلي لأسعار العقارات، ما يؤدي للانتقاص من حق الدولة في استيفاء الضريبة المناسبة والعادلة.

وأشار إلى أن استيفاء الضريبة بموجب التشريعات النافذة قبل القانون الجديد كان يتم استناداً إلى القيمة المالية لدى الدوائر المالية، بناءً على أسعار العام 1965 مع بعض التعديلات البسيطة للعقارات السكنية، وعام 1986 بالنسبة للعقارات التجارية، وعدلت لكل العقارات عام 1997 بزيادة 10 بالمئة فقط، من دون مراعاة القيمة الحقيقية للبيوعات العقارية وتغيرها المستمر.

وأشار إلى أن لا فروقات سعرية تذكر بين القيم المالية للمنازل في الأماكن المترفة والأماكن الشعبية، ما يعني أن القاطنين في المالكي وأبو رمانة مثلاً يدفعون ضريبة قريبة جداً مما يدفعه القاطنون في المزة 86 أو صحنايا وغيرها، وهذا أمر غير عادل، وقد تمت معالجته في القانون الجديد، بحيث تكون الضريبة الواجبة على عملية البيوع العقارية نسبة محددة من القيمة الرائجة، على نحو تكون معه أكثر قرباً من العدالة، والحدّ ما أمكن من تدخل العنصر البشري، وذلك بالاعتماد بشكل أساسي على نظام المعلومات الجغرافية.

وأكد الوزير أن صدور القانون مهم جداً لمعالجة التهرب الضريبي الكبير في قطاع العقارات، وكمثال على هذا التهرب، هناك عقار سكني في منطقة كفرسوسة قيمته المالية لدى الدوائر المالية 47 ألف ليرة سورية، ضريبته بموجب التشريعات السابقة هي 7 آلاف ليرة سورية، على حين قيمته الرائجة عام 2020 نحو 398 مليون ليرة سورية، يستحق ضريبة بموجب القانون الجديد بنحو 3.9 ملايين ليرة سورية، وعقار سكني آخر في المهاجرين قيمته المالية 54 ألف ليرة ضريبته 8100 ليرة سورية، على حين قيمته الرائجة للعام 2020 نحو 486 مليون ليرة سورية والضريبة بموجب القانون الجديد 4.8 ملايين ليرة، وقس على ذلك من أرقام كبيرة حرمت منها الخزينة العامة للدولة، كان من الأولى توجيهها لتحسين المستوى المعيشي للمواطنين.

وأشار إلى أن معدلات الضريبة في القانون الجديد مدروسة، وتحقق العدالة، ولا يمكن مقارنتها بأي شكل من الأشكال بما يدفعه البائع والمؤجر للمكاتب العقارية والسماسرة إذ تتراوح عمولة البيع بين 2 و3 بالمئة والإيجار بمعدل أجرة شهر كامل عن السنة، وهذا ليس معياراً أبداً لتحديد معدل الضريبة، لكن أذكر المعدلات هنا كمثال فقط، علماً بأن تحديد النسب تم بطرق علمية ومهنية عالية تراعي الغاية من العقار (سكني- تجاري) إضافة إلى الوضع في البلد وضرورة تحقيق العدالة في التكليف والحدّ من التهرب الضريبي في هذا القطاع.

ولفت إلى أن نقاط الضعف في التشريعات الضريبية السابقة، وخاصة عدم العدالة في التكليف، والتهرب الضريبي الكبير، دفعت للتحرك باتجاه تعديلها، والانتقال إلى التفكير بمنهجية أكثر تطوراً تواكب الأدوات المستخدمة عالمياً وخاصة موضوع الأتمتة، للوصول إلى تشريع موحد يحقق العدالة بين المكلفين، ويحدّ من التهرب الضريبي، ويقلص تدخل العنصر البشري إلى أبعد حدّ ممكن، وهذا ما تحقق باستخدام منهجية حديثة تعتمد على القيمة الرائجة للعقارات لاحتساب الضريبة (وليست القيمة البيعية)، وتحديد نسب مدروسة للضريبة لتحقيق الغايات المرجوة من عدالة ومعالجة التهرب.. وغيرها.

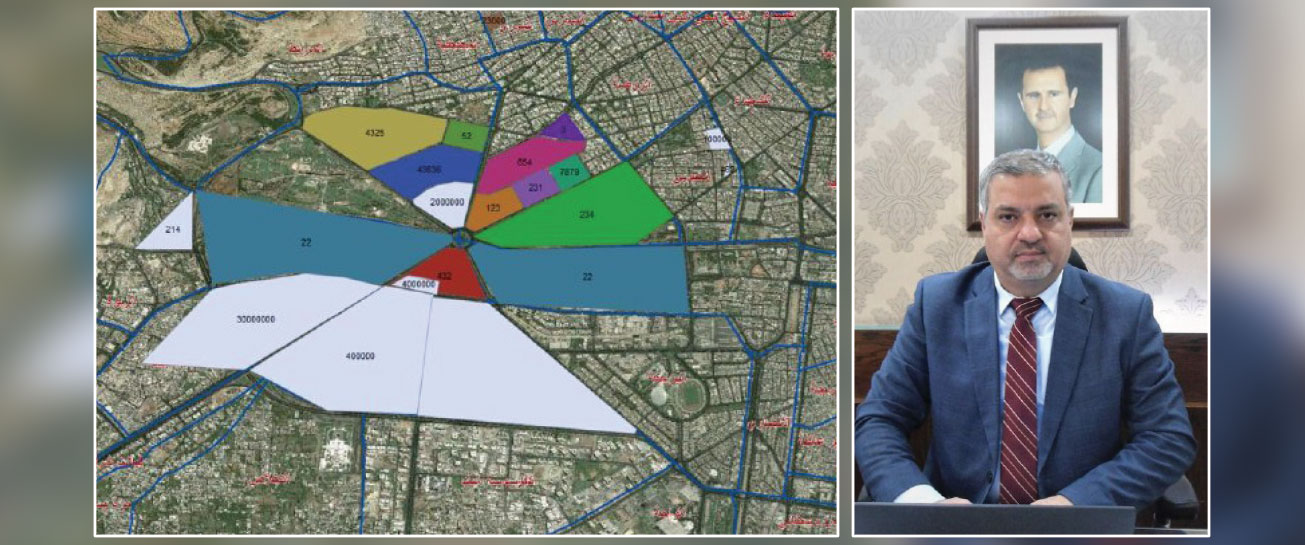

منهجية العمل الجديدة

صرح مدير عام هيئة الضرائب والرسوم منذر ونوس أن المنهجية الجديدة في احتساب الضريبة على البيوع العقارية تقوم على بناء نظام معلوماتي متكامل لتحديد القيمة الرائجة للعقارات، وتعتمد على أنظمة المعلومات الجغرافيّة لتكوين قاعدة بيانات عقارية هي الأوسع لدى وزارة المالية، وحساب ضريبة البيوع العقاريّة آلياً، وإعداد خريطة رقمية للمحاضر العقارية في سورية، وتخفيض نسبة تدخل العامل البشري إلى أدنى حد ممكن عند حساب الضريبة الواجبة.

ويتم بموجب المنهجية المعتمدة تحديد المناطق السعريّة على هذه الخريطة الرقمية، وسعر المتر المربّع في كل منها، والعقارات ضمن كل منطقة سعرية، وتثقيل العقارات وفق المعايير المرتبطة بالمواصفات الفعلية للعقارات، للوصول إلى القيمة الرائجة للوحدات العقارية الأقرب إلى الواقع (منطقة الشريحة، المخطط التنظيمي العام والتفصيلي، منهاج الوجائب العمراني، الحركة التجاريّة للعقارات، الكثافة السكانيّة، صفة الاستخدام تجاري سكني صناعي مختلط…. إلخ)، وصولاً إلى مرحلة معرفة القيمة الرائجة لأي عقار محدد على الخريطة العقارية، ومنح براءة الذمة المالية من دون أي أعباء إدارية على المواطنين، بحيث يقوم البائع والشاري مستقبلاً بمراجعة مكاتب التوثيق العقاري فقط بالنسبة للعقارات النظامية.

وتتسع مزايا المنهجية الجديدة لتشمل العديد من القطاعات، لأنها تساعد في إعادة تقييم العقارات للشركات القائمة أو عند إدخال العقارات كحصة عينية في الشركات، كما تسهم في الحدّ من مشكلة القروض المتعثرة مستقبلاً، ويمكن أن تساعد الأسعار الرائجة للعقارات القطاع المصرفي عند تقييم العقارات المطلوبة كضمانات للقروض أو عند إعادة تقييم الأصول، عدا أنها تعدّ مصدراً غنياً بالمعلومات.. وغيرها من مزايا.

أتمتة التسعير لمعالجة التهرب

يتم الوصول إلى القيمة الرائجة للعقارات من دون تدخل مباشر للعنصر البشري، إذ إن البرنامج المعتمد لتحديد تلك القيمة مؤتمت بالكامل، ما يقوض حالات التهرب ضريبي القائمة حالياً باللجوء إلى التلاعب بالقيم التي يتم على أساسها تحديد الضريبة المستحقة، وذلك عبر تنظيم عقود بيع بقيم مخالفة للواقع بشكل كبير.

ويتيح البرنامج المعتمد إمكانية عالية للتحكم بالضريبة على هذا المطرح، كما يتمتع بالمرونة، والقدرة على الاستجابة للأهداف المرغوب، والنتائج المحققة، وذلك من خلال التعديل على البرامج الإلكترونية من الإدارة المركزية عند صدور أي تعديل تشريعي لنسبة الضريبة أو شكل تحصيلها، والتغير بالظروف المتحكمة بالقيمة الرائجة للعقارات زيادة أو نقصاناً.

معايير تقييم الأسعار

بين ونوس أن القيمة الرائجة هي سعر المتر المربع في الشريحة السعرية لكل نوع من أنواع الوحدات العقارية (سكني، تجاري، صناعي…)، والقيمة الرائجة للوحدة العقارية هي القيمة الماليّة للوحدات العقارية التي تعتمدها وزارة المالية اعتماداً على السعر الرائج.

وأوضح أن هناك عدة معايير لتقييم القيمة الرائجة تدخل في تمييز شريحة سعرية عن أخرى كالوحدة الإدارية والحي والحركة التنمويّة والتجاريّة والوضع التنظيمي للعقارات ضمنها (تنظيم – تقسيم – تخطيط أو ما يرادفها) وعامل الموقع العام لها (قربها من المراكز الحيوية ومركز المدينة والأسواق التجارية والطرق والمناطق المهمة).

ومن المعايير أيضاً صفة الاستخدام إن كان تجارياً (أسواق، مولات، مصارف… إلخ)، أو صناعياً (معامل، منشآت حرفيّة أو أن الصفة السائدة للمقاسم ضمن الشريحة هي منشآت صناعيّة أو حرفية)، أو سياحياً (مطاعم، فنادق… إلخ)، أو خدمياً (المشافي والمستوصفات، المنشآت التعليمية على مختلف مستوياتها، مراكز الجهات الإداريّة، المدارس، المكتبات العامّة، المراكز الثقافيّة، المقرّات الشرطيّة، مراكز الإطفاء، أماكن العبادة، ملاعب، مراكز الرعاية الاجتماعيّة، الطرق، المرافق، الساحات، الحدائق ومحطّات الوقود… إلخ)، أو سكنياً أو زراعياً.. وغيرها.

كما يؤخذ في الحسبان معايير مثل الحركة التجاريّة للعقارات، وهو العامل الذي يعبّر عن نشاط حركة تداول وبيع العقارات ضمن الشريحة، ويمكن لها أن تأخذ تصنيفات عدة (عالية، جيّدة، متوسّطة، ضعيفة).

وهناك مواصفات إضافيّة لتحديد القيمة الرائجة مثل الكثافة السكانيّة للشاغلين في الشريحة، ومساحة المنازل في الشريحة، والمنسوب الشاقولي للشريحة، وعوامل أخرى كمنهاج الوجائب العمراني وغيره.

الوطن