تواجه أرباح الشركات في جميع أنحاء العالم قائمة طويلة من التحديات في موسم نتائج الأعمال الجاري بدءاً من الركود الذي يلوح في الأفق، والتضخم الجامح، إلى أزمة الطاقة في أوروبا، واليورو الذي انزلق إلى شبه التكافؤ مع الدولار، وكلها أمور يمكن أن تخلق سبباً آخر للتخلص من الأسهم.

بعد معاناة الأسهم العالمية من نصف عام أول مضطرب، وفقدانها 18 تريليون دولار من القيمة، يتوق المستثمرون لمعرفة ما إذا كانت الأرباح ستتعثر أم ستخفض الشركات توقعاتها الاسترشادية وسط التهديدات المتزايدة للطلب. وقد تستغل الشركات الصورة الاقتصادية القاسية لتكون أكثر تحفظاً وليس العكس بشأن المستقبل.

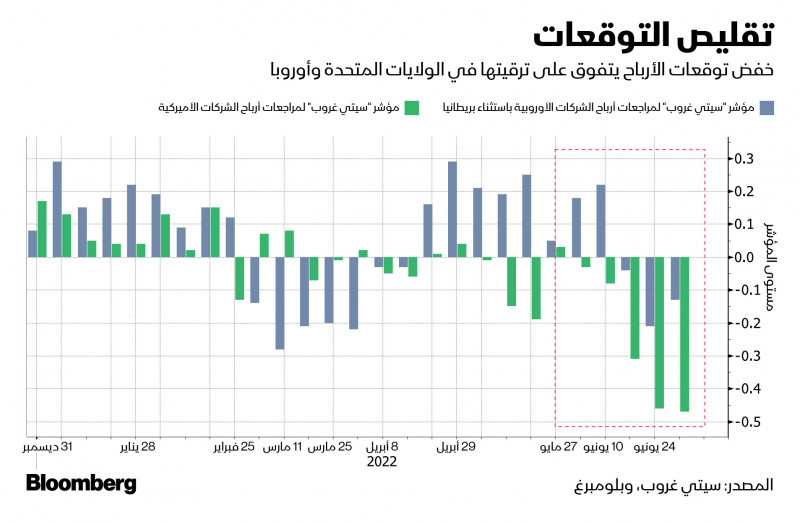

في تباين استثنائي للآراء، يبدو أن المحللين في الشركات المالية يعتقدون أن الشركات في وضع قوي إلى حد كبير يسمح لهم بتمرير التكاليف الأعلى للمستهلكين. أما الإستراتيجيون -الذين أصبحوا أكثر حذراً بعدما أخطأت توقعاتهم لعام 2022 حتى الآن- فهم غير مقتنعين، ولديهم الكثير من الأسباب للشك إذ تتدهور خلفية الاقتصاد الكلي وسط ارتفاع الأسعار، وصعود الفائدة، وانخفاض ثقة المستهلك.

مخاطر الركود في أوروبا تتصاعد رغم اقتراب التضخم من ذروته

“من الغريب أنه بينما يتحدث الجميع عن ركود محتمل، كانت توقعات أرباح المحللين في الأشهر القليلة الماضية ترتفع بدلاً من أن تنخفض.. وهذا غير منطقي، لذلك يُعدّ موسم الأرباح هذا مهم جداً فيما يخصّ هوامش الربح وتعليقات إدارات الشركات على أحدث اتجاهات الطلب التي يرونها”، بحسب قول أنيكا تريون، المديرة الإدارية في “فان لانسكوت كيمبن”.

يتوقع أن يبرز قطاع الطاقة نتيجة استفادة منتجو النفط وشركات التعدين من ارتفاع الأسعار بسبب الحرب في أوكرانيا، ومع ذلك، ستكون التوجيهات الاسترشادية من شركات عملاقة مثل “إكسون موبيل” و“شل” شديدة الأهمية بعدما انخفضت أسعار النفط مرة أخرى إلى حوالي 100 دولار للبرميل. وبالنسبة لكل قطاع آخر، فإن ارتفاع أسعار السلع يعني فاتورة طاقة أكبر، ما يضعف صورة الأرباح بشكل عام.

في ظل شعور التشاؤم المنتشر بالفعل بين متداولي الأسهم، هناك خمسة أشياء يراقبها المستثمرون في موسم أرباح الربع الثاني والتي قد تحدد ما إذا كان سيكون هناك انتعاش أم انخفاض إلى قيعان جديدة.

ضرر التضخم

عندما يتعلق الأمر بقوة التسعير، فإن شركات السلع الفاخرة في وضع جيد بفضل الطلب القوي، وفق شركة “مورغان ستانلي”، التي تقول إن شركة “كيرينغ” (Kering) المالكة للعلامة التجارية “غوتشي” رفعت بعض الأسعار الشهر الماضي بنسبة 7% مقارنة بشهر فبراير. لكن القوة التسعيرية قد تتعرض لضغوط إذا أشارت تعليقات الإدارة إلى أي تراجع المعنويات قد يترجم إلى انخفاض في الطلب.

يشكّل ذلك مصدر قلق عبر قطاع السلع الاستهلاكية، وقد تؤدي تحذيرات الركود في النهاية إلى تغيير سلوك الأسر، ما يحدّ من قوة التسعير والقدرة على حماية الهوامش. يراهن بعض المستثمرين على أن شركات التكنولوجيا العملاقة بحجمها الهائل في وضع أفضل للحفاظ على النمو وامتصاص الضغوط.

ترجّح ماريجا فيتمان، كبيرة المحللين الإستراتيجيين في “ستيت ستريت غلوبال ماركتس”، أن تكافح الشركات التي تبيع للسوق الواسعة أكثر من غيرها، نظراً لخفض المستهلكين للتكاليف عن طريق اختيار السلع الأساسية الأرخص، والتي لها هوامش ربح أقل.

كما ترى أن البنوك، التي تستفيد عموماً من ارتفاع العائدات الحقيقية، ستجد أيضاً صعوبة في ذلك، لأن “استواء منحنى العائد يمكن أن يعكس مزايا ارتفاع الفائدة ويُبقي هوامش صافي الفائدة منخفضة”. ومع ذلك، لا يتوقع الجميع تراجع هذا القطاع؛ فقد قال كبار مديري الصناديق في “أموندي” و”بلاك روك”، الشهر الماضي، إن البنوك الأوروبية على وجه الخصوص كانت جذابة.

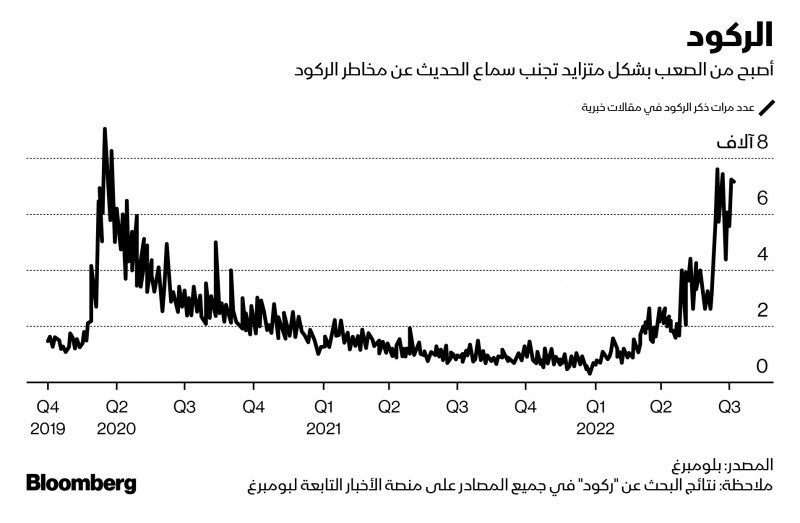

الركود

في ظل تزامن التراجع في الأسهم مع الهبوط المشهود في الآونة الأخيرة في عائدات الخزانة وضعف أسعار النفط، تبنى المستثمرون بالفعل وضعية “تداولات أوقات الركود”.

قد يكون المستثمرون متحمسين لسماع ما ستقوله الشركات عن بقية العام، لكنهم يحتفظون بالنقدية وتحصنون بالسندات. تدفق ما يقرب من 63 مليار دولار إلى الحيازات النقدية في الأسبوع المنتهي 6 يوليو وحده، في حين عانت صناديق الأسهم العالمية من عمليات بيع بقيمة 4.6 مليار دولار.

وقال كين لانغون، رئيس شركة “هوم ديبوت”، الأربعاء الماضي، إن الولايات المتحدة في حالة ركود بالفعل، مضيفاً صوته إلى مجموعة من مثل تلك الآراء الموجودة بالفعل.

هل الركود العالمي الجديد هو ثمن معاقبة بوتين؟

من جهته، يرى داني هيوسون، المحلل المالي في “إيه جيه بيل” (AJ Bell) أن “بعض الشركات قد تستغل أجواء الكآبة العامة كمبرر لأي أخبار سيئة تكمن في الظل”.

ويقول توماس هايز، رئيس مجلس إدارة “غريت هيل كابيتال” (Great Hill Capital)، إن “ربع الأنباء السيئة قد يتحقق بالتأكيد”، مشيراً إلى أن هذا السيناريو يشي بأن المزيد من الشركات ستقلص توقعاتها الاسترشادية مع دخول الموسم.

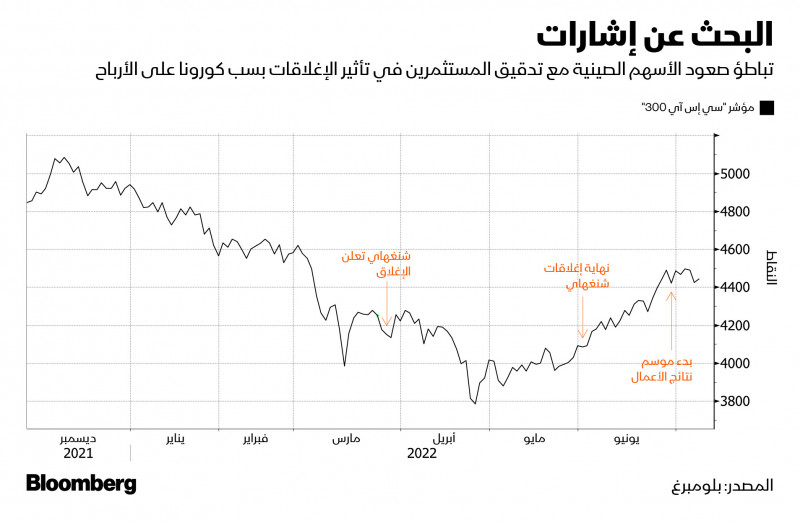

أزمة الصين

في الصين، كانت التوجيهات إيجابية في عشرات تقارير الأرباح الأولية للشركات، وبشكل خاص تلك الناشطة في قطاعي المواد والطاقة. لكن التدقيق في المجالات الأكثر تضرراً من القيود المرتبطة بكورونا سيكون أمراً أساسياً الموسم الجاري. فقد قُلصت تقديرات الأرباح للشركات المدرجة في البر الرئيسي خلال الأشهر الخمسة الأولى من العام، ما يقلل النمو الضمني للأرباح لعام 2022 إلى 22% من 31%، وفقاً لمحللي “هايتونغ سيكيوريتيز” (Haitong Securities)، بمن فيهم شون يوغون.